|

前言

俗话说“民以食为天”。我国餐饮公司数量众多,小餐馆、大餐厅遍布每一条大街小巷。从税务角度来看,餐饮行业每一个环节的漏洞都可能导致企业受损。

这不,前段时间,有家餐饮公司被稽查:

外卖销售的酒及饮料未作兼营处理;

采购原材料时无发票、不规范发票入账;

销售自制啤酒,未申报缴纳消费税;

......

为此,小禾特出此文,结合餐饮行业的业务,详细解析餐饮行业的涉税风险问题及处理方法。

小主们赶紧收藏学习!

01

4大税务稽查方向

对于餐饮行业,税务稽查主要从以下几个方面考虑。

一、核查是否足额申报收入

1、账上采购的食材推算收入。

2、账上采购的辅材及支付的费用推算收入,如打包盒、餐布洗涤费等。

3、人员工资推算收入,如业绩奖金。

4、与外围合作商的订单情况推算收入。

5、刷卡机、支付宝和微信等收款平台的收款金额推算收入。

6、根据内部使用“餐饮管理软件”导出的数据推算收入。

二、核查工作人员是否足额缴纳社保

1、餐饮行业是劳动力密集型行业,随着2019年社保改由税务局征管,未来社保是否足额缴纳将成为税务检查的重点。

2、税务局已在开发“社保征管软件”,未来社保申报基数与个税申报工资及企业所得税工资将施行比对,企业用工成本将成倍提升。

三、核查房东是否足额交税

1、核查房东是否提供足额的发票及是否足额缴税。

2、核查房东历史房租收入是否足额缴税。

3、房东未来房租收入未足额缴税将有极大的税收风险。

四、其他风险

1、核查餐厅配套供应商是否足额提供发票,未提供发票将存在极大的税收风险。

2、国家未来将提高国民索要发票的意识,如最终消费环节可通过有奖发票来促进消费者索要发票。

下面就餐饮行业的稽查案例展开说明,如何避免稽查风险。

02

餐饮行业稽查案例

【案例】

吉祥餐饮公司2018年主营业务收入2800万元,利润总额10万元,申报企业所得税应纳税所得额14万元。

经税务机关检查后发现如下问题:

1.外卖除餐食外,还销售酒及饮料未作兼营处理;

2.已离职员工继续列支工资费用;

3.采购原材料无发票或者取得不规范发票入账;

4.销售自制啤酒未申报缴纳消费税;

5.将店内多余面积转租未申报缴增值税;

6.签订房屋租赁合同,未贴印花税票;

7.股东个人费用2万元进入成本费用税前列支.

为了便于小主们理解,接下来小禾和小主们一起来分析分析这7个税务问题。

一、签订房屋租赁合同,未贴印花税票

不仅房屋租赁合同,餐饮行业与印花税相关的还有购销合同、广告合同和资本账簿。

一般情况下,在检查购销合同时,会调阅企业采购、销售等,并与企业销售收入、材料(商品)采购金额进行核对,核查是否存在明显差异。

二、股东个人2万进入成本费用税前列支

根据财税[2003]158号第一条第二款规定:

除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

三、店内多余面积转租,未申报缴增值税

根据财税〔2016〕36号附件1规定:

经营租赁服务,是指在约定时间内将有形动产或者不动产转让他人使用且租赁物所有权不变更的业务活动。按照标的物的不同,经营租赁服务可分为有形动产经营租赁服务和不动产经营租赁服务

很显然,吉祥餐饮没有把转租收入申报增值税是不符合税法规定的。

好会计贴士:说到这里,餐饮行业的账务处理繁多,稍有不慎就容易面临税务风险。

小禾推荐“好会计”云财务智能管理软件,能实现智能做账、发票稽核,一键申报增值税,还可以自动测算月末各类税费,提前调整纳税筹划。

点击下图,立刻使用

.jpg) 四、外卖的销售酒饮料未作兼营处理

根据财税[2016]140号文件第九条规定:提供餐饮服务的纳税人销售的外卖食品,按照“餐饮服务”缴纳增值税。

那销售外卖食品,属于餐饮服务,何来兼营一说?

来看财政部和国家税务总局对于140号文第九条的解读:

本条政策明确,餐饮企业销售的外卖食品,与堂食适用同样的增值税政策,统一按照提供餐饮服务缴纳增值税。以上“外卖食品”,仅指该餐饮企业参与了生产、加工过程的食品。

对于餐饮企业将外购的酒水、农产品等货物,未进行后续加工而直接与外卖食品一同销售的,应根据该货物的适用税率,按照兼营的有关规定计算缴纳增值税。

【举个例子】

某餐饮店在饿了么提供外卖,除了餐食外,还有白酒、啤酒和果汁。

外卖饭菜按照6%的服务业税率核算,而酒及果汁则属于销售货物,按照现行13%税率来进行核算。

如果这个餐饮企业没有分别核算,就是把销售额混在了一起按照6%的税率进行申报了,则所有的外卖销售额都要进行补税。

纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额,未分别核算的,从高适用税率。

五、已离职员工继续列支工资费用

可能会有小主提出疑问:

辞职的员工不能继续列支可以理解,为什么退休员工的工资也不能在税前进行列支呢?

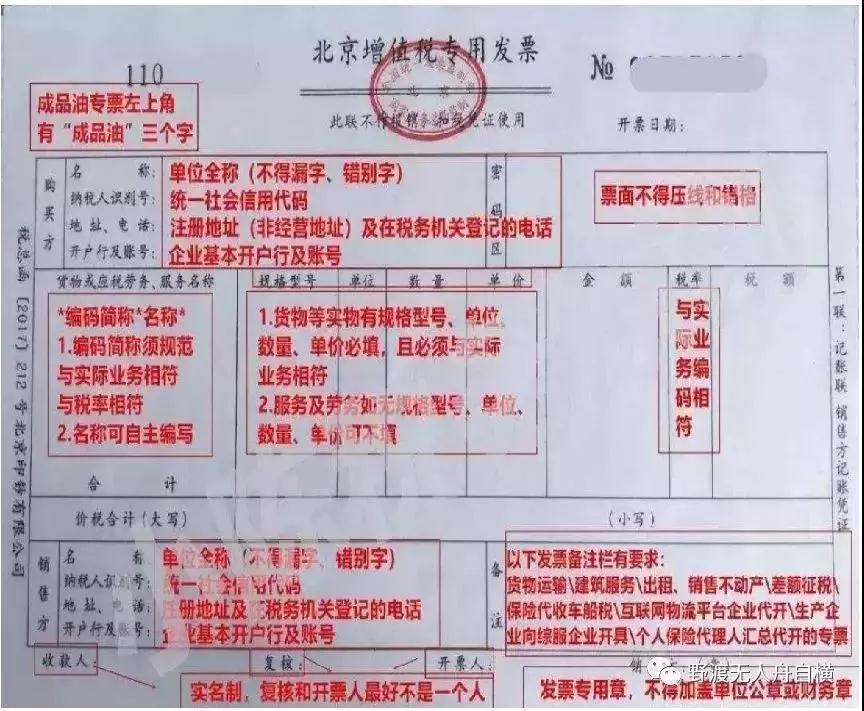

六、采购原材料无发票、不规范发票入账

下图足以清楚的说明,在开具发票和取得发票时对于票面信息的注意要点。

由于餐饮企业涉及到农产品收购发票,有可能会存在自行开具发票自行计算进项税额的现象。

因此,对于农产品收购抵扣进项税额这方面,要重点关注的有两个要点:

一是对于可以计算抵扣进项税额的和农产品有关的票据只有以下四种(见下图),其中对于D项,也就是取得小规模纳税人提供的增值税专用发票,计算可抵扣的进项税额时不是按照票面3%,而是按照票面的不含税金额乘现行税率9%进行计算。二是由于农产品收购发票自身的特性,虚开发票行为屡见不鲜。虚开是目前国家重点打击的一种违法犯罪行为,最高刑期为无期。【延伸拓展】餐饮企业内部的宴请,未结账,发票又不能开自己的名头,这种情况下发票应该如何处理?账务上应该如何处理?答:1、餐饮企业内部宴请,属于以自身提供的餐饮服务用于业务招待,不需要自己给自己开发票。2、账务处理方面将用于内部宴请的餐饮服务成本结转业务招待费。但是在纳税时要按售价计算缴纳增值税。账务处理如下:借:管理费用-招待费 贷:库存商品 应交税费-应交增值税(销项税额)七、销售自制啤酒未申报缴纳消费税根据国税发[1997]8 4号第五条规定:对饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,应当征收消费税。这里申报自制啤酒消费税时,是按照啤酒每吨250元进行缴纳的。 其实,无论哪一行业,存在的风险都是永远无法消除的。但对于纳税人来说,只要依法经营,依法纳税,总是可以防范和规避的。

官方热线:400-1565-661

扫码免费试用好会计:

.png) 好会计免费试用专属链接地址:

http://h.chanjet.com/?a=bjhzhl&c=bshkj1&p=59

|