|

税务安排的空间总体包含三个方面:

3月末留抵税额的筹划

享受退税政策期间每月末增量留抵额的安排

进项构成比例的筹划

3月末留抵税额的筹划

这部分筹划的整体思路为:在总体进项税额和销项税额不变的条件下,3月末的留抵税额越少,就越有利于满足增量留抵退税的条件。但由于3月所属期税额已成定局,所以从时效性来讲,筹划意义不大,在此仅举例说明:

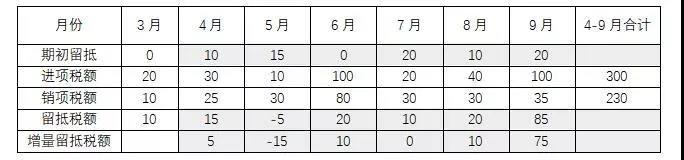

表1-1:筹划前

表1-2 :筹划后

上例可以看出,两个表的3-9月份的留抵税额均为300万,但是我们只是合理降低了3月份的留抵退税额就满足了留抵退税的条件,从而可以享受退税政策。

享受退税政策期间每月末增量留抵额的安排

影响期末增量留抵税额的因素有四个:期初留抵、进项税额、销项税额、3月份期末留抵额。实质上期初留抵也是由进项税额和销项税额决定的,此外,3月份的期末留抵也是定值,所以影响因素只剩下两个变量:进项税额和销项税额。 由于税务系统会检测到开票金额,所以销项税额的筹划空间很小,即使有些情况允许存在申报的销项税额与实际增值税纳税义务时间有时间差,但从销项税额进行筹划仍然存在很大风险。所以我们进行税务安排的空间就落到了进项税额上。

表2-1:筹划前

安排进项税额的重点在于:4-8月的(期初留抵+进项税额-销项税额-10)>0且9月的(期初留抵+进项税额-销项税额-10)≥50。

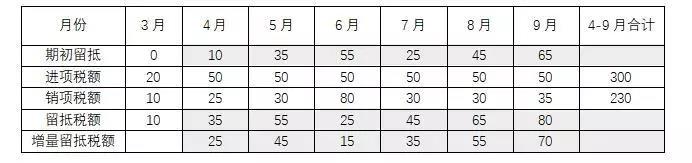

表2-2:筹划后

假设进项构成比例为90%,由上例可知,

表2-1,该种情况下并不满足增量留抵退的条件,所以当期允许退还的增量留抵退税额为0;

表2-2,纳税人当期允许退还的增量留抵退税额=70*90%*60%=37.8万元;

通过两者的对比,我们可以看出增量留抵退税在理论上存在安排空间,在实际工作中,我们可以斟酌利用实务中专票认证时间的调节空间尽量将进项税额合理分配至不同月份使其满足留抵退税的条件。

进项构成比例的筹划

注:①专用发票税额包含税控机动车销售统一发票;

②进项构成比例涵盖期间:2019.4~申请退税前一税款所属期。

筹划点

由于海关专用缴款书及完税凭证的筹划空间很小,所以进项构成比例主要从专用发票入手,即尽量“增加增值税专用发票的获取量”或“降低可抵扣进项的非专票的抵扣量”以提高进项构成比例。

实际业务中,我们可以尽量选择能开具专票的供应商,这样即使分子分母同时等额增大也会提高进项构成比例;也可以合理利用进项抵扣的时间空间尽量将可抵扣的非专票(如,可以抵扣的国内旅客运输发票)放在增量留抵退税期间外进行抵扣。

仍以表2-2为例,假如筹划后的进项构成比例增加至95%,则:

纳税人当期允许退还的增量留抵退税额=70*95%*60%=39.9万元。

较之前的增量留抵退税额增加了2.1(39.9-37.8)万元。

代账小主们要想实时监测专用发票金额来进行留抵退税的筹划,推荐使用畅捷通易代账,易代账含发票管理、发票测算、进销稽核功能,通过发票测算,代账公司可以根据被代账企业所在行业的平均税负,帮助企业测算最佳进项抵扣建议,通过进销项稽核异常预警,可以让企业提前知晓商品异常波动,是否有虚开发票风险(适用于商贸企业),提高代账价值,进行品质经营,而不是简单的代账。

官方热线:400-1565-661

扫码免费试用易代账

.jpg) 易代账免费试用专属链接地址:http://e.chanjet.com/desc/index?a=bjhzhl&c=ydzbbs

作者:畅捷通李英瑞

|