|

企业所得税里的视同销售

政策原文

《国家税务总局关于企业处置资产所得税处理问题的通知》

(国税函〔2008〕828号)

企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(一)用于市场推广或销售;

(二)用于交际应酬;

(三)用于职工奖励或福利;

(四)用于股息分配;

(五)用于对外捐赠;

(六)其他改变资产所有权属的用途。

企业发生本条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。

一句话概括:“将自产、委托加工或者购进的货物无偿赠送其他单位或者个人”就算是企业所得税里的视同销售。当企业发生了这些业务时,需要在次年企业所得税汇算清缴时同时调整视同销售收入、视同销售成本,金额按照资产的公允价值来确定。

举个例子:

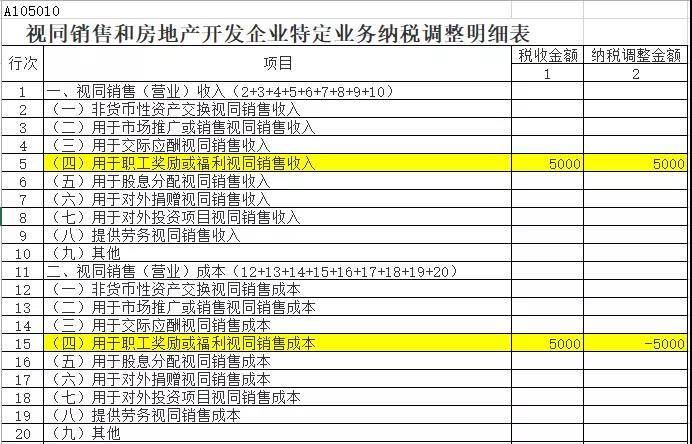

某企业将购入的商品用于职工福利发放,购入价格5000元(不考虑增值税问题)。

分析:企业将购入的货物用于职工福利属于所得税视同销售范围,需要同时调整视同销售收入和视同销售成本,只填报汇算清缴申报表,不对2018年的账务处理进行调整。

申报表填报:

(1)先填报附表A105010,“税收金额”栏增加对应的“用于职工奖励或福利视同销售收入/成本”;“纳税调整金额”栏填写的是对应纳税所得额的调整金额,增加收入会导致应纳税所得额增加,填正数,“5000”;增加成本会导致应纳税所得额减少,填负数,“-5000”。

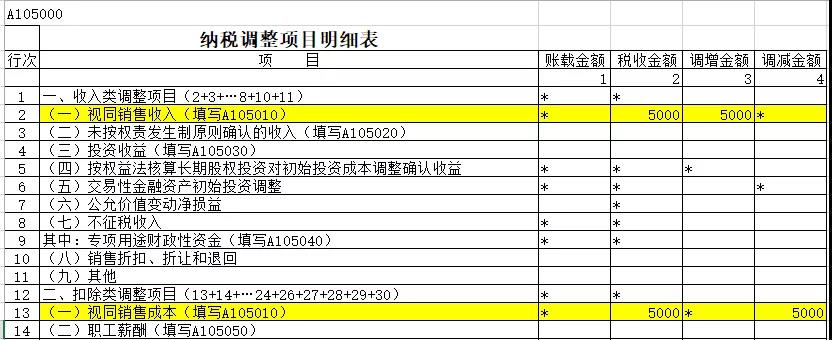

(2)附表数据会链接到上级表中(A105000),如图所示:

增值税里的视同销售

政策原文

《中华人民共和国增值税暂行条例实施细则》

(中华人民共和国财政部令第65号)第四条

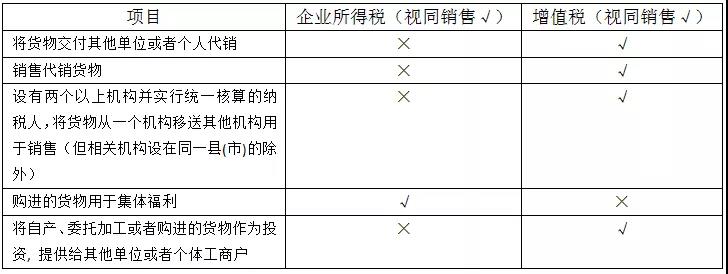

单位或者个体工商户的下列行为,视同销售货物:

(一)将货物交付其他单位或者个人代销;

(二)销售代销货物;

(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(四)将自产、委托加工的货物用于集体福利或者个人消费;

(五)将自产、委托加工或者购进的货物作为投资, 提供给其他单位或者个体工商户;

(六)将自产、委托加工或者购进的货物分配给股东或者投资者;

(七)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》

(财税〔2016〕36号)

附件1:《营业税改征增值税试点实施办法》第十四条下列情形视同销售服务、无形资产或者不动产:

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(三)财政部和国家税务总局规定的其他情形

举个例子:

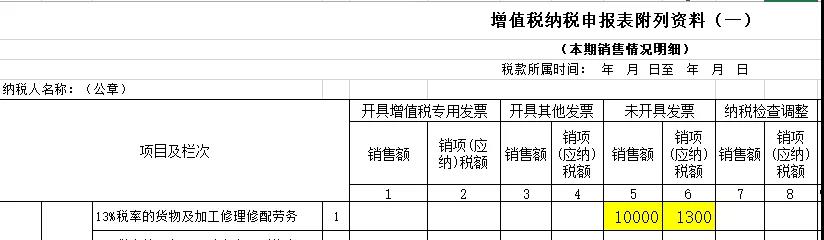

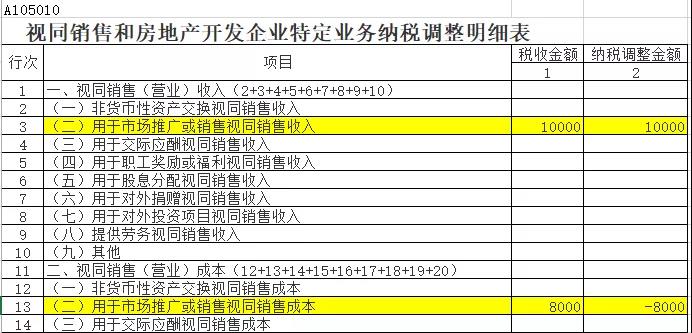

某企业以自产产品作为礼品(印有本企业标志)用于市场推广,单独无偿赠送给客户,对外销售不含税价格10000元,成本8000元,增值税率13%。

分析:企业将自产产品无偿赠送给个人属于增值税视同销售范围,需调整收入和销项税额。同时,该业务也属于企业所得税视同销售范围,需同时调整视同销售收入和视同销售成本。

会计上处理:

发放礼品时,做库存商品领用,凭库存商品领用单和活动签到表或礼品领取登记表核对礼品的数量。

借:销售费用 - 业务宣传费 8000

贷:库存商品 8000

申报表填报:

(1)增值税:在增值税纳税申报表的附表一中的“未开具发票”栏增加销售额10000元,增加销项税额1300元。

2)所得税:先填报附表A105010,“税收金额”栏增加对应的“用于市场推广或销售视同销售收入/成本”;“纳税调整金额”栏填写的是对应纳税所得额的调整金额,增加收入会导致应纳税所得额增加,填正数,“10000”;增加成本会导致应纳税所得额减少,填负数,“-8000”。附表数据会链接到上级表中(A105000),图示参考上个举例。

这里需要注意的一个小区别:业务招待费VS业务宣传费

▶ 业务招待费:

因企业生产经营需要而宴请或工作餐的开支、赠送纪念品的开支、发生的旅游景点参观费和交通费及其他费用的开支、发生的业务关系人员的差旅费开支。(仅限于与企业生产经营活动有关的招待支出)

根据规定,业务招待费所得税税前扣除的标准是——发生额的60%,最高不得超过当年销售(营业)收入的5‰。

▶ 业务宣传费:

是指企业开展业务宣传活动所支付的费用,主要是指未通过媒体传播的广告性支出,企业发放的印有企业标志的礼品、纪念品等作为业务宣传费支出。

根据规定,业务宣传费所得税税前扣除的标准是——不超过当年销售(营业)收入15%的部分,超过部分准予在以后年度结转扣除。

Tips:

企业若发生赠送纪念品的开支,如果可以加上自己企业的标志,可以列入“销售费用——业务宣传费”中核算(如上例),按照不超过当年销售(营业)收入15%的部分在所得税税前扣除。

最后总结一下:

1、即属于企业所得税里的视同销售,又属于增值税里的视同销售的有:

①将自产、委托加工或者购进的货物用于市场推广或销售、交际应酬、职工奖励或福利、股息分配、对外捐赠、无偿赠送其他单位或者个人;

②单位或者个人向其他单位或者个人无偿转让无形资产或者不动产(用于公益事业或者以社会公众为对象的除外)

③单位或者个体工商户向其他单位或者个人无偿提供服务(但用于公益事业或者以社会公众为对象的除外)

2、二者不同点:

项目范围不同:

纳税时间不同:

企业所得税视同销售纳税时间在年度汇算清缴时申报;增值税视同销售在次月申报。

3、不管是企业所得税还是增值税里的视同销售,在日常账务中不需要做收入的会计分录,只在申报表中填报收入。

4、日常发生视同销售的业务,建议在凭证摘要中添加标签#增值税视同销售业务#、#所得税视同销售业务#,在申报时通过筛选摘要中的标签避免有遗漏项。

如果业务量较多,也可以通过明细账来分科目查询,如下图(T+举例:总账—明细账—查询)

各位小伙伴们在汇算清缴过程中还遇到了什么问题,也欢迎在下方评论留言哦~

来源:服宝碎碎念(ID:chanjetfubao)作者:亚云。

|