|

2019年社保领域多项新政出台

根据最新文件规定,关于社保有以下8个新规定:

1> 养老保险_关键词:5月1日起可降至16%;

2> 失业保险_关键词:期限至2020年4月30日

3> 工伤保险_关键词:期限至2020年4月30日下调50%。

4> 社保缴费基数_关键词:核定社保个人缴费基数上下限。

5> 社保缴费基数_关键词:个体工商户和灵活就业人员选择适当的缴费基数。(在本省全口径城镇单位就业人员平均工资的60%至300%之间选择)

6> 养老保险省级统筹_关键词:2020年底前省级统收统支。

7> 提高养老保险基金中央调剂比例_关键词:提高至3.5%。

8> 稳步推进社保费征收体制改_关键词:“成熟一省、移交一省”

降低社保费率会减少基金收入,但不会影响养老金的发放。

新征收模式下

合规化缴费,会产生什么影响? 1.此次社保费率降低,会较大幅度地减轻企业社保缴费的负担。如养老保险单位缴费比例降至16%,相较之前的20%或者19%的费率水平,可一次性降低3至4个百分点,相当于降低1/5。

2.调整社保缴费基数,改用全口径城镇单位就业人员平均工资来核定个人缴费基数上下限,比原政策规定的非私营单位在岗职工平均工资,能够更合理地反映参保人员实际平均工资水平。部分工资水平较低的职工和企业缴费基数可相应降低,缴费负担会减轻。 举个例子 【例】假设你的月薪为3000元,当地非私营单位在岗职工平均工资为6000元。

在调整之前,你要按照60%的社保缴费下限也就是3600元来缴费,每月缴费是288元。 计算口径调整之后,全口径城镇单位就业人员平均工资为5000元,则个人缴费基数下限相应降低到3000元,每月缴费则降到240元,月缴费负担相应减轻48元。

社保缴费基数的变化主要影响收入较高、收入较低以及灵活就业人员。 受益最大的是低收入群体。

低收入群体的缴费基数将会降低,到手收入增加。

同时,可以减轻企业的用工成本,提高其用工积极性,为更多人提供就业积极性。

2、政策对企业的影响

1>此次社保费率降低,会较大幅度地减轻企业社保缴费的负担。

如养老保险单位缴费比例降至16%,相较之前的20%或者19%的费率水平,可一次性降低3至4个百分点,相当于降低1/5。

2>调整社保缴费基数,改用全口径城镇单位就业人员平均工资来核定个人缴费基数上下限,比原政策规定的非私营单位在岗职工平均工资,能够更合理地反映参保人员实际平均工资水平,

部分工资水平较低的职工和企业缴费基数可相应降低,缴费负担会减轻。

小禾有话说:

新政策实施,对企业是空前的利好,但对会计小主们来说工作量大增,又要重新计算社保的缴费额。

小禾推荐小主们使用好会计,好会计工资表生成凭证,支持根据对应的工资表和预置的工资凭证模版生成对应凭证;减少了小主们的工作量,提高做账的效率。

目前很多中小企业按照了社保的最低缴费基数缴纳社保。工资单上未体现的工资,则通过报销费用支付或者通过小金库支付,来规避个税和社保。

既然政策即将实施,应该如何解决目前企业“应缴未缴”的情况?

解决“应缴未缴”情况的办法

对企业的社会保险缴纳情况作一次全面审查

现实问题:职工是否都缴纳了社会保险、缴费基数是否合法

历史问题:是否存在欠缴、漏缴、缴费基数违法。

对欠缴、漏缴等历史问题进行成本测算

1.粗略计算法

最小值:基数下限*32%*漏缴人月和

平均值:企平工资*32%*漏缴人月和

最大值:基数上限*32%*漏缴人月和+滞纳金

2.精确计算——针对具体的员工

未依法缴纳社保的法律风险

1.滞纳金(日万分之五),罚款(欠缴数额一至三倍);

2.应保未保的,须参照社保标准向劳动者支付相关待遇(如工伤、医疗等);

3.因用人单位原因给职工造成损失的承担赔偿责任(如未缴纳失业保险);

4.强制征缴(银行划款,法院扣押、查封或拍卖)。

可是,一旦企业老板照章缴纳,也许2019年30%的利润就没了,或者利润将被腰斩....

比如:一个50人的中型公司,如果是互联网行业,平均工资1万的话,以前是按最低基数缴纳,明年,这个企业将要多交113万。

一个500人的工厂,平均工资6000的话,以前是按最低基数缴纳,明年,这个工厂将要多交430万。

那企业应该怎么做才能在遵守规章制度的情况下,还能够减少损失呢?

小禾觉得,财务小主们要考虑以下几个方面,为公司开源节流。

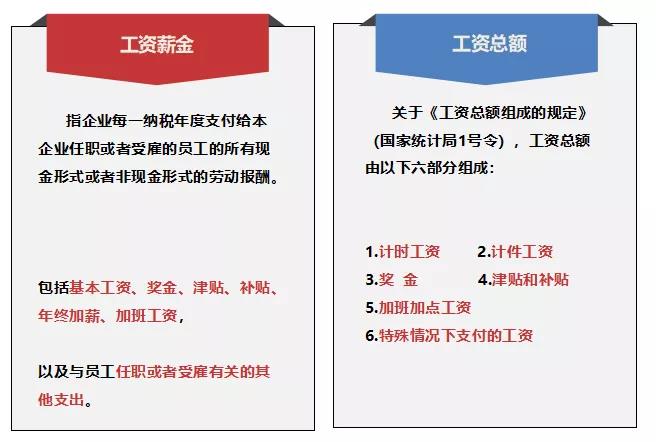

工资中不需要缴社保的项目

个税所得税计税依据是工资薪金,社保基数是工资总额。

一图看懂

社保与个税的关系

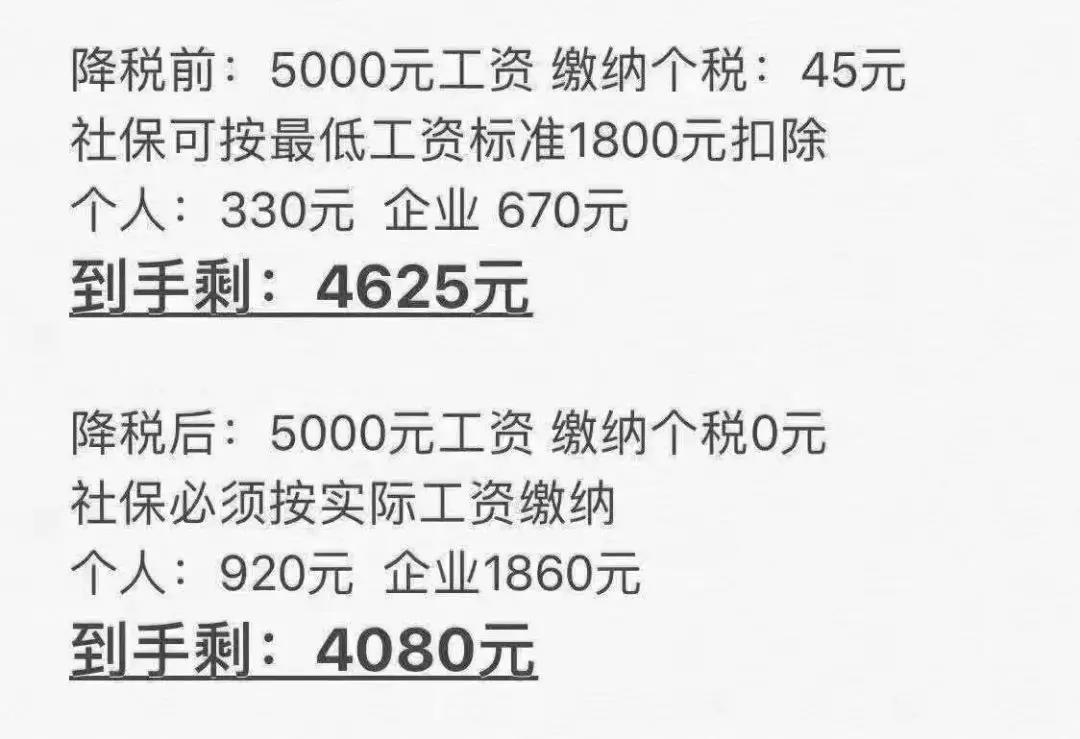

缴纳社保的个人也要进行个税的纳税申报,那么自五证合一后,社保和个税的相关信息会交叉稽核、交叉对比。

一旦按照实际缴费基数缴纳,无论是个人还是单位到手的工资都将变少。

以下图为例

不列入工资总额的范围

依据《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函[2019]60号)规定,下列项目不计入工资总额,在计算缴费基数时应予剔除:

1.根据国务院发布的有关规定颁发的发明创造奖、自然科学奖、科学技术进步奖和支付的合理化建议和技术改进奖以及支付给运动员、教练员的奖金;

2.有关劳动保险和职工福利方面的各项费用;

职工保险福利费用包括医疗卫生费、职工死亡丧葬费及抚恤费、职工生活困难补助、文体宣传费、集体福利事业设施费和集体福利事业补贴、探亲路费、计划生育补贴、冬季取暖补贴、防暑降温费、婴幼儿补贴(即托儿补助)、独生子女牛奶补贴、独生子女费、“六一”儿童节给职工的独生子女补贴、工作服洗补费、献血员营养补助及其他保险福利费。

3.有关离休、退休、退职人员待遇的各项支出;

4.劳动保护的各项支出;

包括:工作服、手套等劳动保护用品,解毒剂、清凉饮料,以及按照国务院1963年7月19日劳动部等七单位规定的范围。

对接触有毒物质、矽尘作业、放射线作业和潜水、沉箱作业,高温作业等五类工种所享受的由劳动保护费开支的保健食品待遇。

5.稿费、讲课费及其他专门工作报酬;

6.出差伙食补助费、误餐补助、调动工作的旅费和安家费;

指职工出差应购卧铺票实际改乘座席的减价提成归己部分;因实行住宿费包干,实际支出费用低于标准的差价归己部分。

7.对自带工具、牲畜来企业工作职工所支付的工具、牲畜等的补偿费用;

8.实行租赁经营单位的承租人的风险性补偿收入;

9.对购买本企业股票和债券的职工所支付的股息(包括股金分红)和利息;

10.劳动合同制职工解除劳动合同时由企业支付的医疗补助费、生活补助费等;

11.因录用临时工而在工资以外向提供劳动力单位支付的手续费或管理费;

12.支付给家庭工人的加工费和按加工订货办法支付给承包单位的发包费用;

13.支付给参加企业劳动的在校学生的补贴;

14.计划生育独生子女补贴;

15.调动工作的旅费和安家费中净结余的现金;

16.支付给从保安公司招用的人员的补贴;

17.按照国家政策为职工建立的企业年金和补充医疗保险,其中单位按政策规定比例缴纳部分。

注意!下列2项需要纳入职工工资总额:

依据《关于企业加强职工福利费财务管理的通知》(财企(2009)242号)规定,下列项目应当纳入职工工资总额:

1.企业给职工发放的节日补助、未统一供餐而按月发放的午餐费补贴,应当纳入工资总额管理。

2.企业为职工提供的交通、住房、通讯待遇,过去未明确纳入职工福利费范围。

注意,11种人企业不用参保

1.内退人员(外单位开具内退证明)

2.离退休人员

3.学生、实习生、临时工作人员

4.保安(从保安公司雇佣)

5.派遣员工

6.小时工(每日工作不超过4个小时)

7.借调兼职人员

8.服兵役人员

9.现役军人

10.档案在原单位城需同时提供原单位缴费证明

12.在异地已缴纳社保(开具已缴纳社保证明)

文章部分内容、图片来源于互联网,如侵权,请后台联系处理。

|