|

一图看懂

新版申报表有哪些变化

税率下调申报表如何填写

在讲解增值税申报表之前,要告诉大家一个好消息———小主们可以使用易代账做一般纳税人增值税申报啦。

在增值税申报板块的附件更新了新增值税税率,无需小主们手动更改,便于各位填写相关数据进行申报。

接下来就说说税率下调之后,申报表该怎么填写,要认真看哦,以备不时之需。

销项税率的调整

案例

某增值税一般纳税人2019年4月发生如下业务:

①销售货物一批,开具增值税专用发票1份,票面金额10000元,税额1300元;

②对4月1日之前已确认收入但未开票的某项业务,按照原税率16%补开增值税增值税专用发票1份,票面金额1000元,税额160元。

分析:前期确认收入时需要在当期就确认并申报销项税额,也就是在“未开具发票”栏填报销售额和销项税额。5月份补开发票时,就要对应冲回“未开具发票”栏中的收入及税额,否则会形成重复纳税

填报示例:附表一

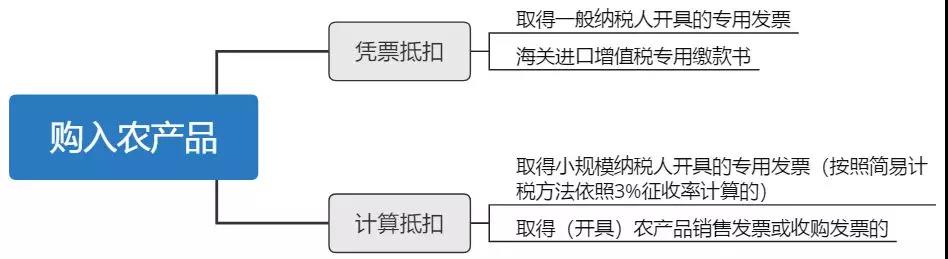

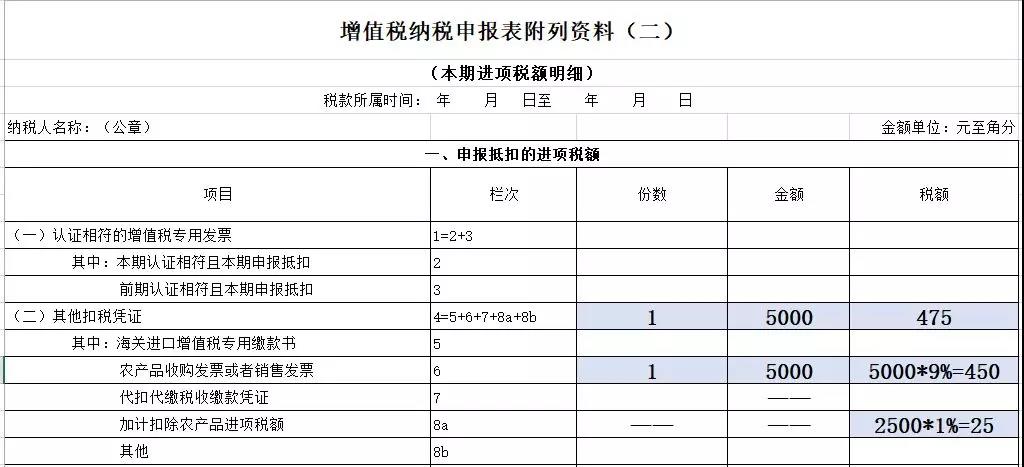

进项抵扣税率的调整

案例

某增值税一般纳税人4月份从小规模纳税人处购进一批草莓,取得农产品收购发票1张,发票上注明买价5000元。4月份一半直接出售,一半用于深加工草莓酱(13%税率货物)。

分析:

①取得收购发票计算抵扣:在购入当期按照法定扣除率9%填报,填列在附表二的第6栏“农产品收购发票或销售发票”的“税额”栏=农产品销售发票或者收购发票上注明的农产品买价*9%=5000*9%=450元

②购入后用于生产或者委托加工13%税率的农产品可以加计扣除:在领用当期将加计1%的部分填入第8a栏“加计扣除农产品进项税额”的“税额”栏(该批农产品总共扣除的扣除率为9%+1%=10%)=2500*1%=250元

填报示例:附表二

不动产进项税额抵扣

不再分两年抵扣

2019年4月1日起,《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第一条第(四)项第1点、第二条第(一)项第1点停止执行,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

政策是好政策,但是会计小主们在5月申报期该怎么填写申报表呢?看下面的案例。

案例

某一般纳税人截止3月底,不动产尚未抵扣完毕的待抵扣进项税额还剩余 2万元,4月份购买一个商铺,收到增值税专用发票,票面不含税金额100万,进项税额9万。

分析:

①截至2019年3月税款所属期,以前的《增值税纳税申报表附列资料(五)》第6栏“期末待抵扣不动产进项税额”的期末余额,可以自4月税款所属期起以后的任意一个月结转填入《增值税纳税申报表附列资料(二)》第8b栏“其他”。

②需要填列第2栏和第9栏,第9栏只做统计,实际计入合计数的是第2栏中的数据。

填表示例:附表二

旅客运输服务抵扣

目前新政策允许旅客运输服务抵扣了,这对纳税人来说是一个利好消息,虽然这部分支出在企业日常支出占比也不大,主要是差旅费中核算,但是苍蝇腿腿也是肉,吃到点算点。

那旅客运输服务具体操作呢?不要急!小主们接着往下看。

案例

某增值税一般纳税人2019年4月所属期发生以下业务:

①销售部门报销市内打车费用,取得增值税电子普通发票1份,不含税金额1700元,票面注明税额51元;

②员工报销差旅费,取得注明旅客身份信息的航空运输行程单1份,票价800元,燃油附加费50元;

③取得注明旅客身份信息的高铁车票1份,票面金额300元;

④取得注明旅客身份信息的公路客票1份,票面金额150元;

分析:

业务①进项税额=51元

业务②进项税额=(800+50)÷(1+9%)×9%=70.18元

业务③进项税额=300÷(1+9%)×9%=24.77元

业务④进项税额=150÷(1+3%)×3%=4.37元

合计金额:1700+850+300+150=3000元;

合计税额:51+70.18+24.77+4.37=150.32元

填表示例:附表二

增加进项税额加计抵减

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

如何理解这项政策呢?申报表该怎么填呢?别慌,慢慢给小主讲。

案例

某增值税一般纳税人,2018年1月设立,当月登记为增值税一般纳税人。2019年4月税款所属期增值税数据如下:

①国内货物销售额为100万元,国内四项服务销售额210万元

②本期凭票抵扣进项税额合计15万元,上期留抵税额6万元

③2019年1月份购入商铺一间,1月份收到增值税专用发票1张,票面不含税金额100万,税额9万,截止到4月税款所属期,不动产尚未抵扣完毕的待抵扣进项税额还剩余 3.6万元

分析:

计算销售占比:210/(210+100)=67.74%>50%,符合规定的占比。

计算销项税额:100×13%+210×6%=25.6万元

计算进项税额:15+3.6=18.6万

【按照39号公告规定,纳税人取得不动产尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。对于该部分进项税额,适用加计抵减政策的纳税人,可在转入抵扣的当期,计算加计抵减额。】

①计算当期计提加计抵减额=当期可抵扣进项税额×10%=18.6×10%=1.86万元

②计算当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=0+1.86-0=1.86万元

③纳税人一般计税方法下的应纳税额=25.6-15-6-3.6=1万

④比较:一般计税方法下需要缴纳的增值税1万<当期可抵减加计抵减额1.86万。以抵减应纳税额为零为限,加计抵减额余额结转下期继续抵减。

结论:本期应纳税额为0,结转下期的加计抵减额=1.86-1=0.86万

填表示例:附表一

附表二

附表四

主表

小主们对申报表怎么填,还有疑问之处可文章底部留言哦

畅捷通亚云,部分图片来源于国家税务总局

|